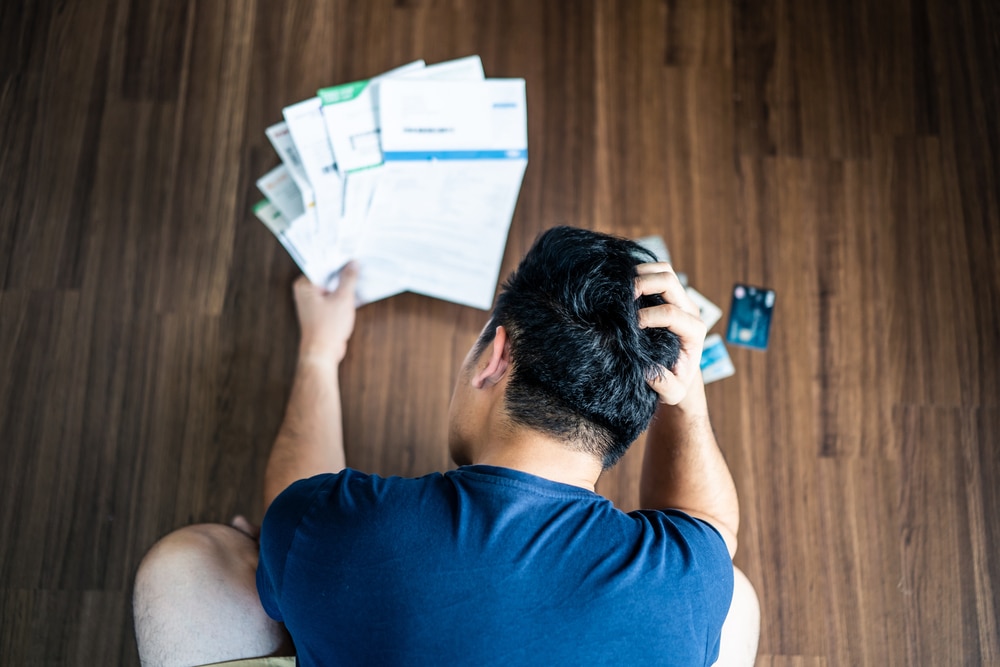

מוצאים את עצמכם נעים בגלגל בלתי נגמר של הלוואות וחובות שרק מסתבכים זה בזה? משלמים תשלומים גבוהים מדי חודש וזה פשוט לא מפסיק? לא עומדים בכך שאתם נדרשים לשלם בו זמנית לכמה גופים ועדיין להמשיך לחיות? הפוסט הבא יעזור לכם לעשות סדר בהלוואות שלכם. ליצור מהם יחד משכנתא אחת גדולה. ואולי והלוואי, גם להתחיל לסיים איתם.

מה גורם לאנשים להיות משופעים בהלוואות?

בשנים האחרונות המחיה רק מתייקרת, מחירי הדירות עולים ואין סיבה נראית לעין לירידה. לכן, אנשים מתחילים כבר בשלב מתחיל בחיים להסתמך על הלוואות מגופים שונים בתדירות גבוהה עד מחרידה.

זה קורה בדרך כלל בתחום אחד ומתרחב מהר מאוד לכל המישורים.

לדוגמה, זוג לוקח על עצמו משכנתא. מצב נורמטיבי לחלוטין. אבל מה קורה עכשיו? הוא לא מסתפק בזאת. אז דירה יש לו כבר. עכשיו עוברים לרכב. לוקחים הלוואה גדולה כדי לקנות רכב חדש ויוקרתי. לא מסתפקים במשהו פשוט ומוכר, אם כבר לוקחים הלוואה, אז עד הסוף… אחר כך הצ'קים מתחילים לחזור. בסופר מתריעים שכרטיס האשראי לא עובר ועל ההמשך, ה' ירחם.

לפעמים הזוג מחליט לקחת על עצמו הלוואה נוספת כדי לסגור חורים. אבל גם כאן הוא חייב להזהר שלא להיסחף. כאן יש צורך לעשות קצת סדר בניהול הכלכלי של הבית.

מה עושים במקרים אלו של מספר הלוואות בו זמנית?

במקרים כאלו, שלצערנו רבים מאוד ומוכרים ביותר, יש צורך לעשות איחוד הלוואות. מדובר בפתרון חכם וחסכוני שיעזור לכם לחסוך הרבה כסף, זמן וכאבי ראש מיותרים. פשוט מאחדים את כל ההלוואות למשכנתא אחת גדולה. ממחזרים את ההלוואות ומבצעים מחזור משכנתא.

מה עושים עם הלוואות שנלקחו מגופים חיצוניים? כן יהיה צורך להעביר את ההחזרים שלהם ולשים לב שתנאי הפירעון והריביות יהיו כפי שסוכם. איחוד הלוואות מסייע לעקוב אחרי ההלוואות וההתחייבויות ולשנות גם את אורך תקופת ההלוואה כדי להוזיל ברביות.

איחוד הלוואת, איך עושים את זה?

כדאי לחלק את התהליך לשלושה:

- הוציאו פירוט עם התנאים של המשכנתא שלכם בבנק. כך תוכלו לדעת ולהבחין כמה נשאר לכם לשלם. אילו מסלולים משולבים בהלוואה. כמה שנים עוד נשארו למשכנתא שלכם. וכמובן, הכי חשוב, איזו ריבית אתם משלמים.

- הוציאו מהבנק ומחברת האשראי פירוט על הלוואות. כך תוכלו לחשב כמה אתם חייבים בסך הכל.

- בדקו כמה אתם מכניסים כל חודש וכמה הן ההוצאות שלכם. כך תוכלו לתכנן כמה אתם יכולים לשלם בסך הכולל כל חודש בצורה נורמלית ולא מחניקה.

יופי. סיימתם את שלושת השלבים? זה הזמן לפנות למספר בנקים ולבקש אישור לאיחוד ההלוואות. כמובן שהבסיס עליו אתם עומדים עכשיו יהיה, להתאים את ההחזר החודשי למצב הכלכלי שלכם. אל תקחו על עצמכם החזר חודשי גבוה כדי להוזיל בריביות ובסוף לא תוכלו לעמוד בו. כל המטרה שלכם עכשיו היא, להצליח לשלם את ההלוואות שלכם בכבוד בלי פיגורים ובעיקר בלי להיגרר לחובות נוספים.

יכול להיות שהבנק לא יסכים לאחד את ההלוואות?

הכל יכול להיות. אבל רב רובם של הבנקים כן יאשרו לבצע את האיחוד ולשלם ריבית זולה. אבל אם הבנק בו חתמתם על משכנתא לא מאשר לכם את האיחוד, תוכלו להעביר את ההלוואות לגוף אחר. או לבנק מתחרה או לגוף מימון חיצוני.

תדעו מה מגיע לכם!

בנק ישראל מוכן להגדיל ללווים את המשכנתא שלהם עד 50% מערך הנכס המשועבד. אם למשל הדירה שלכם שווה מיליון ש"ח ומההלוואה שלקחתם לפני 10 שנים נשאר חוב של 200,000 ש"ח, תוכלו להוסיף למשכנתא שלכם סכום כסף נוסף ולהחזיר כך את ההלוואות.

אבל, לא חכם לנהוג בפזיזות כשמדובר בסכומים משמעותיים כל כך. כאן יש צורך לפנות לייעוץ מקצועי. אנו במשכנטאצ' מזמינים אתכם לקבל את השירות הטוב ביותר. יועץ משכתנאות מנוסה יבחן יחד אתכם תוכנית כלכלית לסגירת ההלוואות שלכם. עד שתרגישו משוחררים. הצטרפו כבר עכשיו לאלפי לקוחות מרוצים שכבר התחילו לנשום לרווחה. כי מגיע לכם להתחיל להנות מהחיים.